近期,全球天然气、原油价格迎来一波快速上涨。受此影响,德国政府计划修订《可再生能源法》,准备到2030年,风电和太阳能发电占发电总量比重达到80%,到2035年全部电力来自可再生能源。

事实上,进入21世纪以来,环境问题就成为了影响经济发展和影响人类命运的主要的因素,随着京都议定书和巴黎协定的提出,世界各国在减碳上达成了空前的一致。在此背景下,能源替代浪潮加速到来。

随着光伏、风电的加快速度进行发展,作为必要配套设施的储能行业尤其是电储能,也迎来了巨大的发展机遇。

一般来说,电力即发即用,没办法做到储存,因此配储能的价值在于可以平滑电力的波动性,减少浪费。并且,作为电力系统的关键一环,储能能应用在“发、输、配、用”等任一环节。

电储能系统主要由电池组、电池管理系统(BMS)、变流器(储能变流器包括储能逆变器)、能量管理系统(EMS)等多个部分构成,其中,电池在储能系统中占比大约是60%,变流器的占比大约为15%。由此可见,在储能系统成本构成中,变流器是仅次于电池组的核心组件。

具体来说,储能变流器作为储能系统的核心之一,主要负责控制充电放电过程,即把电池的直流电转化为交流电并网,或者把电网的交流电转化为直流电充到电池里面。跟光伏的逆变器相比,储能变流器能够双向变流,可以在一定程度上完成充电和放电两个方向的能量控制。

根据东吴证券预计,到2025年国内新增储能装机量达到34.4GW/86.2GWh,2021-2025年年复合增长率84%;到2030年,国内新增储能装机量达到175.6GW/534.4GWh,2021-2030年复合增量为61%。在全球储能市场,我国的占比在三分之一左右。

而且,储能系统装机量在2021年前后进入快速地增长阶段。在这样的背景下,对于占据储能系统约15%成本的变流器来说,也进入了快速地增长阶段。

储能变流器集成了光伏并网发电和储能电站的功能,既克服了光伏组件受天气变化导致发电不稳定的缺点,又通过波谷储存电能、波峰输出电能、削减电网峰值电量,大幅度提高电网利用率。

储能变流器与光伏逆变器的技术存在很强的相似性,过去生产光伏逆变器的厂商往往也具有生产储能变流器的能力,因此储能变流器的企业有许多源自于光伏逆变器厂商。先看储能变流器。2020年,在国内储能市场中,阳光电源、科华和索英的出货量位列前三位,合计出货量为59%,其中阳关电源的市场占有率为25%。与2019年相比,索英和上能电气的增速最高,科华与阳光电源紧随其后。

根据彭博新能源预测,2021-2023年全球储能新增装机量分别为9.7/11.5/13.8GW,与此同时,全球对应的光伏新增装机量分别为195/220和245GW。很显然,相比于光伏,储能目前尚处于商业化发展的早期阶段。

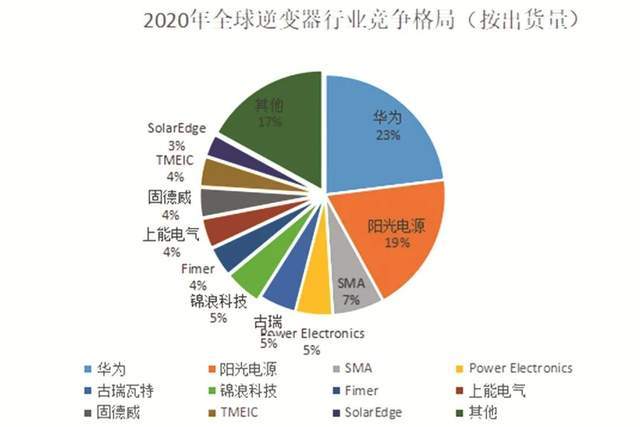

从全球逆变器竞争格局来看,前十位厂商的市场占有率之和由2013年的55%提升至2020年的80%。2020年,华为和阳光电源位列前二位,合计市场占有率为42%。在排名前十企业中,除了华为、阳光电源之外,还有古瑞瓦特、锦浪科技、上能电气、固德威等6家本土企业,合计市场占有率60%,同比增长11个百分点。

目前,在储能领域,除了阳光电源和上能电气之外,锦浪科技、固德威也都在不断强化在储能领域的研发和出货。

阳光电源专注于锂电池储能系统的研发、生产和销售,可提供储能变流器、锂电池、电池管理系统等储能核心设备,并致力于提供全球一流的清洁能源全生命周期解决方案。而且,无论是光伏逆变器还是储能变流器市场,阳光电源都处于龙头地位。

2016-2020年,阳光电源的营业收入和净利润年复合增长率分别为33.9%和37.1%,其中2020年受益于海外出货大幅度增长,全年净利润增速达到119%。2021年前三季度,公司营业收入153.7亿元,同比增长29.1%;实现净利润15.1亿元,同比增长25.9%。

2016-2020年,阳光电源经营性现金流净额分别为8.66亿元、8.55亿元、1.81亿元、24.8亿元和30.9亿元,年复合增长率37.4%,基本与净利润增速保持一致。由此计算,公司累计经营性现金流净额合计74.72亿元,净现比为1.1。从财务数据看,阳光能源的盈利质量整体较高。

可以看到,在光伏逆变器、储能变流器领域的主要上市公司中,阳光电源的毛利率最为稳定,且2021年前三季度呈上涨的趋势。不过,在同行公司中,固德威毛利率最高,稳定在30%以上,紧随其后的是锦浪科技。

2016-2020年,锦浪科技的营业收入和净利润年复合增长率分别为64.3%和80.9%,固德威的营业收入和净利润年复合增长率分别为39.1%和70.1%。而且,2021年前三季度,这两家公司也保持比较高的增速。

在营业收入、净利润规模两个方面,固德威、锦浪科技相比于阳光电源还有很大的差距,从业绩增速上看,这两家公司显然在奋力直追。

2021年8月,阳光电源发布定增公告,拟募资投建年产100GW的新能源发电装备制造基地项目,其中包含70GW光伏逆变器和15GW储能变流器产能。根据国元证券预测,到2025年,阳光电源的光伏逆变器、风电变流器、储能变流器产能将分别达到104GW、17GW和15GW,三条阵线均保持较强的竞争力。

2021年前三季度阳光电源储能业务出售的收益18亿元-20亿元,同比增长200%-233%,其中第三季度环比增长约87%。也就是说,储能业务增速远高于公司整体增速。

固德威2021年储能业务收入预计在3.8亿元-4亿元,同比增长138%左右,同样远高于公司整体业绩增速。

另外,锦浪科技前三季度储能变流器收入1.1亿元-1.2亿元,其中第三季度收入0.5亿元,占比由2021年上半年的4.5%提升至5.8%。在产能方面,2019年3月,锦浪科技IPO发行上市,总募资4.95亿元,新建年产12万台分布式组串并网逆变器项目;2020年5月定增投建年产40万台组串式并网及储能逆变器新建项目等,扩建产能一倍以上。

第一,相比于光伏逆变器市场,储能业务的增速更高,在行业整体营收的占比逐步的提升,成为行业公司的第二增长极。

第二,随着可再次生产的能源的高比例接入,光储方案慢慢的变成了行业普遍认可的能源解决方案。在这样的背景下,储能的发展前途甚至高于光伏;

第三,从行业特征来看,对于产业链别的环节,储能变流器具有轻资产、高周转、高净资产收益率特征;从行业核心竞争力来看,技术、品牌和渠道为公司构建起竞争壁垒,因此,头部企业在行业处于高景气阶段,具有较明显的竞争优势。

第四,对行业内的各企业来说,在市场还处于增量阶段,因此企业更多是慢慢地增加自身产品研制和市场拓展,专注于企业自身的长期健康发展。

总体来看,储能在国内外部分应用场景已经具有经济性,若成本进一步下降,更多的需求将被激发。招商证券觉得,变流器环节由于储能单位价值量、单位利润均远高于光伏逆变器,因此将成为弹性大,较为核心的投资方向。

上一条: 智慧化如何赋能基层治理

下一篇: 逆变器要整流原因容易量化和处理