近年来,随着碳中和目标的逐步推进,在国家利好政策的重拳之下,资蜂拥进场。可再次生产的能源发展如火如荼,总装机规模目前已突破11亿千瓦。构建新能源为主体的新型电力系统成为全世界共识,而储能将作为核心环节参与其中。

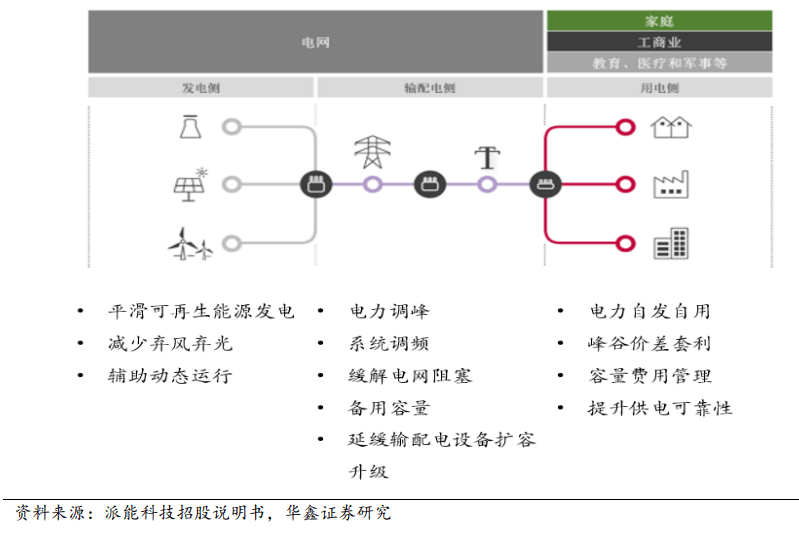

在新型电力系统中,从供给侧看,新能源慢慢的变成为装机和电量主体;从需求侧看,终端能源消费高度电气化、电力“产消者”大量涌现。从系统总的来看,电力系统运行机理将发生深刻变化。由于新能源发电具有波动性和随机性,无法通过调节自身出力适应用户侧需求变化,传统的“源随荷动”模式将不再适用于新型电力系统,一定要通过储能等措施,依靠源网荷储协调互动,实现电力供需动态平衡。

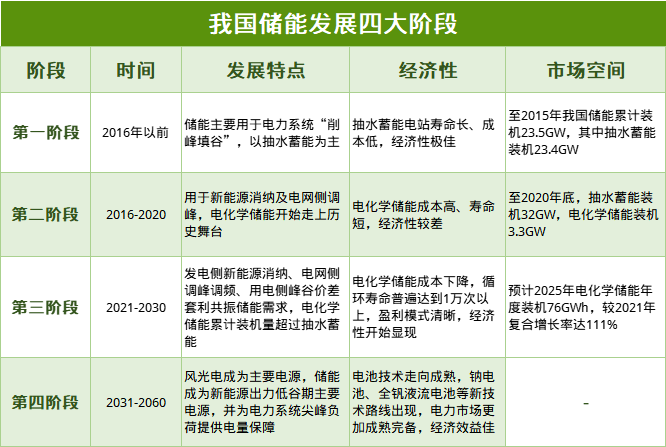

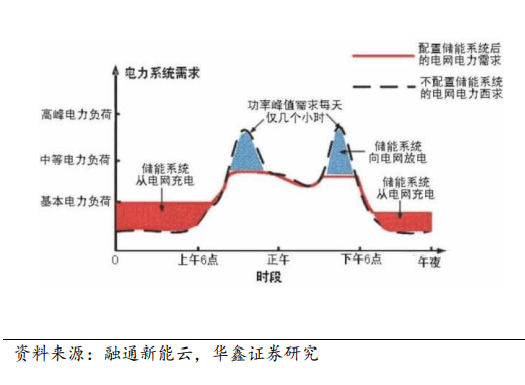

2016年前,我们国家新能源装机量占比不足10%,发电量占比不足4%,渗透率较低,对电力系统影响较小,储能需求大多数来源于电力系统“削峰填谷”。我国电力系统负荷特点为白天为负荷峰值,夜间为负荷谷值,发电侧接受电网统一调度迎合负荷变化。

火电是发电侧的绝对主力,火电虽能够最终靠启停、减少燃料投放等方式控制出力,但一方面启停成本比较高且需要一些时间进行功率爬坡,另一方面火电在满负荷运行时的单位收益最优、单位污染最低。

因此,通过对负荷侧进行削峰填谷是比通过发电侧火电厂调节出力更好的选择。储能可以在夜间负荷低谷时充电,白天负荷高峰时放电,来实现负荷端的削峰填谷。彼时电化学储能成本比较高,抽水蓄能是最经济的选择,因此抽水蓄能占据彼时储能市场99%以上的份额。

2016年起,随着新能源发电渗透率提升,我国储能产业迈入第二阶段。2015年我国平均弃风、弃光率分别为15%、14%,随新能源发电渗透率的不断的提高,若不对其加以控制,弃风弃光现象将更为严重。储能可以将弃风弃光电量进行存储,在电力系统要时释放,从而解决弃风弃光问题。

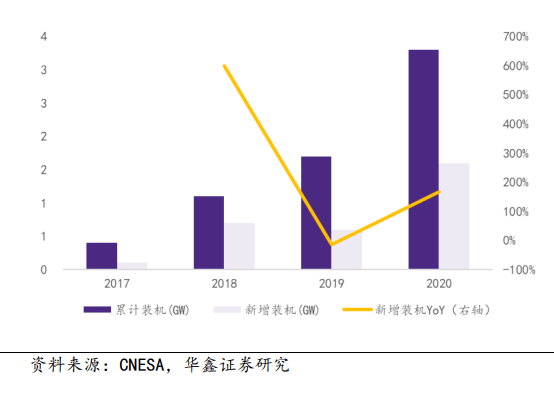

抽水蓄能电站受地理位置影响,难以与风电、光伏电站共同建设,而电化学储能安装灵活,成为新能源消纳的最佳技术路径,因此2016年起电化学储能开始走上历史舞台,但是此阶段电化学储能经济效益仍然较差,所以整体装机规模仍然较小,2020年累计装机量仅3.3GW,为风光电累计装机量的0.6%。

除新能源消纳外,电化学储能在第二阶段亦开始尝试应用于其他场景。尤其是电网侧储能,其曾在2018年爆发式增长,全年投运及规划电网侧储能电站达600MW,彼时全球电网侧储能装机容量合计仅756.5MW。

但2019年5月份,国家发改委和国家能源局联合发布《输配电定价成本监审办法》,规定电储能设施成本费用不得计入输配电定价成本,在彼时电网侧储能商业模式不明确、经济性较差的情况下,对电网侧储能造成了巨大的打击。但长久来看,此规定有利于促进电网侧储能合理商业模式的形成,并合理促进储能市场化竞争,为储能长期发展做好铺垫。

第三阶段预计为2021-2030年,在此阶段,电化学储能将迎来发电侧、电网侧、用电侧的全面爆发。

发电侧:储能将继续承担促进新能源消纳的任务,各地方政府也各自出台新能源配储政策支持发电侧储能发展。

电网侧:因新能源发电机组出力不稳定,且无法自主提供调峰调频,故需要其他发电机组提供调峰调频服务,储能凭借其灵活、精准调节的特性,将取代火电机组成为主要调峰调频资源。

用电侧:除分布式新能源消纳外,储能可以为用户实现电价的峰谷价差套利,同时帮助电力系统实现负荷“削峰填谷”。

根据测算,此阶段电网侧、用户侧储能将初步具备经济性,2025年中国装机量需求预测为76GWh,较2021年复合增长率高达111%。

第四阶段为2031-2060年。预计从2030年开始,风光电将成为电力系统供电主力,在2060年碳中和背景下,风光电发电量将占据总发电量70%以上,其发电波动性、不稳定性为电力系统带来挑战,储能可通过其调节价值、容量价值为电力系统的安全稳定带来保障。

调节价值方面,新能源消纳仍是储能的主要应用场景,但在此阶段,储能在新能源出力高峰期存储的电能,将取代退役的火电机组,成为新能源出力低谷期的主力电源;容量价值方面,储能将为电力系统尖峰负荷提供容量保障。

展望未来,中国风光电新增装机持续引领全球,在双碳目标引领下,发电占比将持续提升。经济性方面,政策端在持续发力,电力市场逐渐完备,经济效益边际向好。整体看来,中国储能长期发展的必要条件渐趋成熟,10年内储能装机或持续高增。

上一条: 储能系统的主要配置型式介绍(电气原理图)

下一篇: 逆变器要整流原因容易量化和处理